¿CÓMO, CUÁNDO Y CUÁL ES EL MOMENTO CORRECTO PARA APLICAR?

Durante el 2020 y 2021, respecto a este Programa, ha existido demasiada incertidumbre y confusión con mucha información cruzada, como también muchas reglas que han ido cambiando a medida que avanzaba el tiempo. Es probable, inclusive, que en los siguientes meses las reglas sigan cambiando, optimizando o buscando ayudar más a los pequeños negocios y personas que aplicaron al Programa de Protección de Pagos (PPP), un programa creado por la Administración de Pequeños Negocios (SBA) de los Estados Unidos.

Como se sabe, el PPP es un préstamo que puede llegar a tener el 100% de perdón para no ser devuelto si se utilizaron los fondos de manera correcta; pero, ¿cómo saber cuándo aplicar o cuál fue esa manera correcta en que se usaron los fondos? InQmatic te ha preparado una guía completa para que sepas si puedes conseguir el perdón o la condonación total de tu préstamo; es decir, que no tendrás que devolverlo:

1. ¿Quiénes pueden aplicar al perdón del PPP?

Todos los que hayan recibido el Paycheck Protection Program (PPP) en cualquiera de las dos rondas en que fueron otorgadas. Tanto para los negocios, como para contratistas independientes y trabajadores por cuenta propia (self employed).

2. ¿En qué se pueden utilizar los fondos para negocios?

Para contratistas independientes y auto-empleados (por cuenta propia):

- Renta: se necesita probar con un documento oficial que le puede enviar la compañía en donde paga su renta para comprobar si ha hecho pagos al respecto, debe consignar la misma dirección que se encuentra en el contrato o cheque enviado. Este debe tener el nombre del cliente y el de la persona o empresa a quien se le envía el cheque.

- Payroll: este sistema de pagos no tiene la forma 940 o 941 como los negocios, pero sí tienen pay stubs o cheques a su nombre que prueben cuándo se han hecho pagos; en el memo del cheque tiene que estar escrito “payroll” para identificarlo y con la fecha de pago correspondiente.

Si tiene su negocio en casa entonces las facturas de servicios no califican, no sirven, como pruebas para conseguir el perdón de la deuda contraída con el PPP, a menos que su oficina esté en otro lugar y pague servicios básicos que incluyen electricidad, gas, aguas residuales (sewage), televisión por cable, internet, pagos por basurero (garbage disposal) o costos de transporte**.

Para negocios:

- Payroll: los documentos que se necesitan son: paystubs, la forma 941, pago de impuestos de nómina y pagos realizados a los dueños del negocio.

- Renta: recibo de pago de renta donde figure la misma dirección que está en el contrato del negocio.

- Pagos de “utilities” o de servicios básicos del período de cobertura como:

- Agua

- Servicios de teléfono

- Electricidad

- Gas

- Aguas residuales (sewage)

- Televisión por cable

- Internet

- Pagos por basurero (garbage disposal)

- Costos de transporte**

**En ambos casos, los costos de transporte incluye pagos a la compañía del seguro del carro, pero solo si el carro es para el manejo del negocio o vía de transporte relacionado al negocio. Igualmente gastos por la tarjeta de metro card, pero deben de estar acompañados por los recibos físicos.

Tomar en cuenta que para ambos tipos de clientes o negocios, el SBA no recibe estados de cuenta bancario para comprobar estos gastos. Incluso si pagan algún servicio como AutoPay (o depósito directo), ellos tendrán que enviar un statement de la compañía y entonces se utiliza las cuentas de estado del banco para verificar que en efecto ese dinero salió de su cuenta.

Los documentos que hemos descrito deben de tener la fecha de su periodo de cobertura.

3. Términos para la condonación de un préstamo PPP de acuerdo a la SBA.

Los préstamos PPP hechos a prestatarios elegibles califican para la condonación total del préstamo si durante el período cubierto de 8 a 24 semanas después del desembolso del préstamo:

- Se mantienen los niveles de empleo y compensación

- El producto del préstamo se gasta en costos de nómina y otros gastos elegibles; y

- Al menos el 60 % de las ganancias se gastan en los costos de la nómina

4. ¿Qué es el “Periodo de Cobertura”?

Es el periodo que, según las últimas reglas del SBA, las personas individuales y los negocios que recibieron los préstamos, tienen como tiempo establecido para poder utilizar el dinero que se les aprobó en el Paycheck Protection Program (PPP); el período puede ser de 8 semanas o 24 semanas dependiendo de cuándo hayas recibido de préstamo.

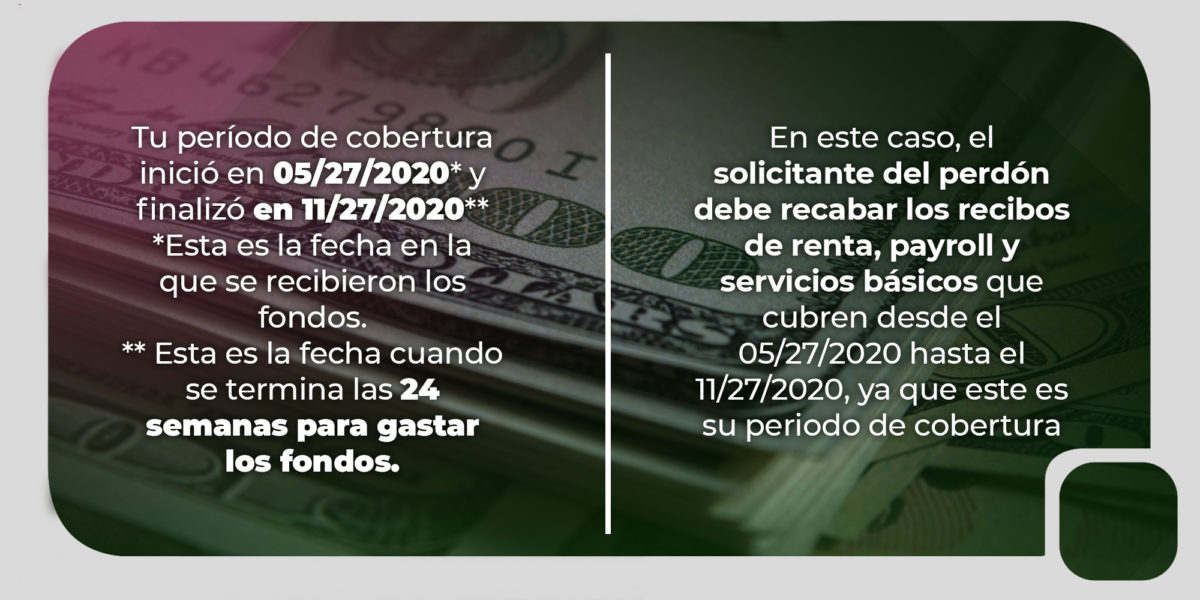

Ejemplo:

5. ¿Qué es el “Periodo de Gracia”?

Es el periodo que se cuenta como pagos diferidos o de “gracia” en los cuales tu préstamo tiene cuotas diferidas para pagar la deuda; es decir, no debes de pagar de inmediato, sino en partes y después de un acuerdo, pero esto solo es posible en caso que no se te haya perdonado la deuda, o solo si se te perdonará cierta cantidad. Si se te perdonó toda la deuda ya no cabe pensar en un periodo de gracia.

Este plazo es de 10 meses contados a partir de la finalización de tu período de cobertura.

Por lo que, continuando con el ejemplo anterior, el periodo de gracia comienza el 11/27/2020 y termina el 09/30/2021.

6. ¿Cómo te ayudamos en INQMATIC a solicitar el perdón?

- InQmatic te indica exactamente cuáles son los documentos que debes de presentar para solicitar el perdón de tu préstamo.

- Una vez que tú como cliente has enviado todos los documentos necesarios, estos entrarán a revisión y análisis por parte de nuestro equipo y una vez completa la información ya podremos aplicar para la condonación de tu préstamo.

- Entonces la SBA te enviará un correo notificando que tu solicitud fue aplicada. Adicionalmente, la SBA le da al cliente, es decir a ti, los datos de acceso a la página del perdón para que también puedan monitorear tu caso a través de internet.

- Se espera alrededor de 4 semanas o más para que la SBA responda para determinar si el préstamo fue perdonado parcial o completamente. Este periodo de espera depende de la demanda de aplicaciones que tenga el SBA por revisar. Si el préstamo es perdonado completamente entonces no se tendrá que realizar un paso adicional.

- Para aquellos que su préstamo fue perdonado parcialmente, el cliente tendrá que empezar a pagar lo que debe después que termine su periodo de gracia.

Recuerda que InQmatic te ayuda en todo proceso para iniciar, modernizar y expandir tu negocio.

Llámanos al (212) 377-2008 o compártenos tus datos para contactarnos contigo.

Déjanos aquí tus datos y recibirás una llamada de un representante experto en negocios que te brindará más información acerca del combo.