Conoce cómo funcionan los créditos comerciales o para negocios y cómo puedes obtener uno. Además, te mostramos los factores que miden las diferentes instituciones para la aprobación de este tipo de créditos.

Un préstamo comercial es básicamente todo crédito que se hace a nombre de un negocio y que es destinado para sus gastos. Las tres conceptos claves que distinguen a esta clase de préstamos son: dinero para hacer dinero, financiamiento es igual a confianza, interés es igual a riesgo.

Dinero para hacer dinero

Todo dinero que solicita un negocio, a través de un préstamo, tiene que ser multiplicado y no para ser gasto. Puede ser utilizado en marketing, compras de herramientas, contratar más trabajadores, es decir, todas aquellas actividades que le van a generar más ingresos al negocio.

Financiamiento es igual a confianza

Mientras más confiable se presente el negocio y el dueño del negocio al prestamista más bajo será el interés o el costo del préstamo. Los factores de confianza son, por ejemplo, historial de crédito, flujo de caja, tiempo del negocio y la industria donde se desenvuelve.

Interés es igual a riesgo

El costo del préstamo está asociado a cuán riesgosa es la operación. Mientras más riesgosa es la operación para un prestamista más alto retorno querrá. No se puede pretender que con una operación riesgosa, con un cliente con bajo historial crédito y con un negocio reciente, tener un interés bajo.

¿Quiénes prestan dinero a los negocios en Estados Unidos?

En Estados Unidos, el sistema de préstamos para negocios o el ecosistema de financiamiento comercial no es exclusivo de los bancos o de instituciones financieras acreditadas como pasa en la mayoría de los países de América Latina sino que es mucho más abierto y libre que tiene diferentes actores.

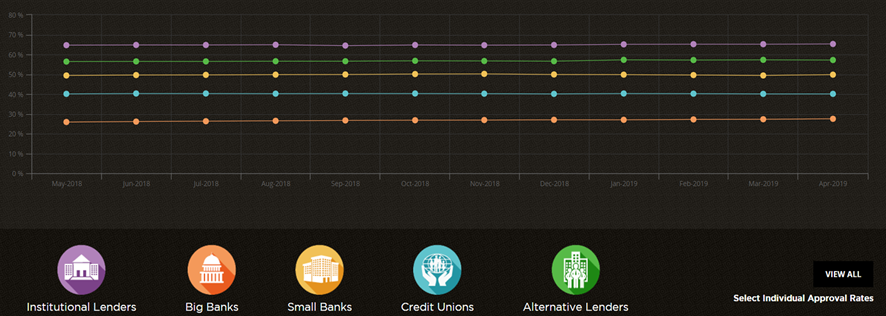

Hay cinco grandes categorías de los entes que prestan dinero a los negocios: Institutional lenders, big banks, small banks, credit unions y alternative lenders.

Institutional lenders

Son, básicamente, el Gobierno a través de MBA y SBA o entidades que trabajan respaldadas por fondos estatales. Estas instituciones son las que más prestan dinero en Estados Unidos para los negocios, cubren el 75 % del mercado.

Big banks

JPMorgan Chase, Bank of America, Citigroup, Wells Fargo, Goldman Sachs, Morgan Stanley, entre otros, conforman los llamados “grandes bancos” que tienen presencia en todo los Estados Unidos. Cubren el 55 % del mercado.

Small banks

También conocidos como bancos “locales”. Este grupo lo conforman instituciones como Bank of Southside Virginia, Clear Mountain Bank, New York Community Bank, Community Bank Oregon, Blue Harbor Bank, Austin Capital Bank, Beneficial State Bank, Community Bank N.A, Cross River Bank, entre otros. Cubren el 50% del mercado.

Credit unions

En español Uniones de crédito. El concepto fundamental de esta figura es de un grupo de personas con cierto capital que se reúnen y prestan dinero bajo una estructura institucional. Cubren un 40 % del mercado.

Alternative lenders

Son actores que han aparecido en los últimos diez años. Aquí están agrupadas las compañías financieras que se dedican a determinados productos como facturing y los préstamos online.Todas las figuras que no están en las categorías de institucionales o bancarios se consideran alternative lenders. Cubren el 30 % del mercado de pequeños negocios.

¿En qué segmento prestan los pequeños negocios?

Si vemos el cuadro de arriba, podemos inferir que el mercado de los alternative lenders es pequeño, pero es una cifra engañosa. Es verdad que la mayor parte del mercado lo cubren los institutional lenders y bigs banks, sin embargo, hay una trampa, ya que la tabla está dada con base a millones dólares colocados y no por número de pequeños negocios beneficiados.

La mayoría de usuarios con los que trabajan los institutional lenders y bigs banks son empresas grandes y los préstamos que conceden, por lo general, son de cinco millones de dólares en adelante.

En cambio, la gran mayoría de pequeños negocios en Estados Unidos son atendidos por los small banks, credit unions y alternative lenders, y por eso generan un nicho de negocio interesante.

Cada lender tiene diferentes productos crediticios para ofrecer a los pequeños negocios. Tienen diferentes líneas de préstamos. Esto genera que el universo de opciones sea bastante grande y prometedor.

¿Qué factores analizan los lenders para prestar dinero a un negocio?

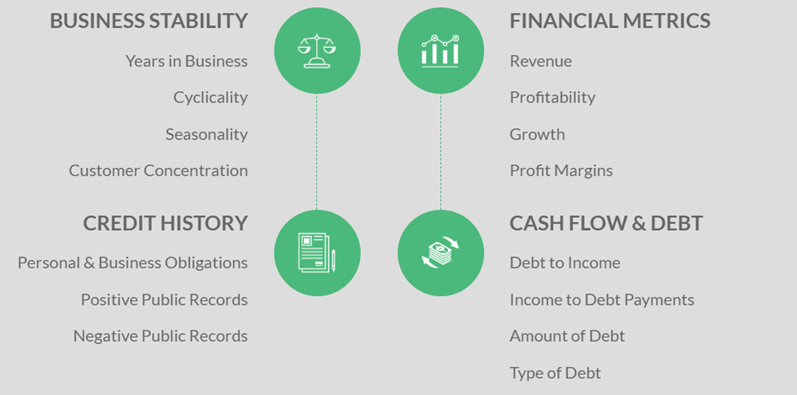

Hay cuatro grandes factores que analizan los lenders antes de aprobar un crédito a un negocio pequeño: Business stability, financial metrics, credit history y cash flow & debt.

Business stability

En la estabilidad del negocio se analizan cuántos años tiene el negocio (un negocio que tiene tres años es mucho menos riesgoso que el que tiene un año), la ciclicidad (un negocio que tiene un volumen de ventas intermitente tiene una ciclicidad riesgosa), la temporalidad (si el negocio tiene temporadas muy altas o muy bajas), y la concentración de clientes (un negocio que tiene muchos clientes es menos riesgoso que el tiene pocos, así sea que facture menos).

Financial metrics

Una de las métricas que se miden para dar un préstamo es el ingreso de un negocio. Luego está la rentabilidad (si un negocio gana es mucho menos riesgoso que el que pierde). Después sigue el crecimiento (si el negocio incrementa su facturación constantemente es menos riesgoso). Por último, están los márgenes de ganancia (mientras más alto sea el margen de ganancia de un negocio, menos riesgoso es).

Por ejemplo, la industria de los restaurantes tiene un margen de ganancia pequeño (entre el 5 % y 20 %), esto hace que sea más riesgosa para una deuda de largo plazo.

Credit history

Es, básicamente, el historial de crédito de un negocio o de su dueño. Si el negocio no ha tenido un crédito comercial, pues se analizará el historial de crédito del dueño.

¿Qué se analiza en esta categoría? El cómo el negocio y el dueño han pagado sus deudas. Es mucho más riesgoso un negocio que nunca ha tenido una deuda.

También se observan los récords públicos positivos y negativos.

Cash flow & debt

Es el flujo de caja de tu negocio y sus niveles de deuda. El primer indicador que se mira es el “debt to income” que es la carga de la deuda sobre el ingreso, es decir, cuánto de lo que le ingresa al negocio al mes se los destina para pagar deuda.

Luego se revisa el “income to debt payments”, es decir, cuánto le destina el negocio para pago de deudas. Después está el “amount of debt” que es el monto de las deudas y, por último, está el tipo de deudas (corto, mediano o largo plazo) que tiene un negocio.

Revisión depende de cada lender

No todos los lenders revisan todos los factores que hemos expuesto en este artículo. Hay prestamistas que solo se fijan, por ejemplo, en el cash flow & debt y el credit history ya que solo prestan a corto plazo.

Sin embargo, los que prestan a largo plazo se fijan Business stability y financial metrics.

Factores de medición personal para aprobación de un préstamo

Los factores universales de medición personal son los que se conocen como las 5C: Capacidad y habilidad para generar ingresos, Capacidad para acumular ahorros, Capacidad para cumplir con sus obligaciones (no el puntaje de crédito), Colateral (“La piel en el juego”. Lo que se está dispuesto a apostar (garantía)), Capacidad de hacer las primeras 3C durante un período de tiempo sostenido (carácter).

No se necesita puntuación perfecta

Para la aprobación de un crédito no necesariamente se necesita tener un puntaje perfecto en las cinco categorías antes expuestas.

Por ejemplo, si no se tiene una buena cantidad de ahorros, pero sí una excelente capacidad de generar ingresos, un buen historial de crédito y colateral es muy probable que el préstamo sea aprobado.

Si quieres obtener mayor información sobre el crédito comercial haz clic aquí o síguenos a través de nuestra plataforma y perfiles en redes sociales.

También te recomendamos: Guía completa para reparar el crédito