Para tratar el tan importante tema de cómo construir crédito personal y de negocio usando el ITIN y el SSN, nuestro moderador, Bladimir Quito, tuvo como invitada especial a, Rosa Franco, quien es la gerente de Préstamos de Neighborhood Trust Federal Credit Union (NTFCU) desde el año 2011.

El NTFCU desde 1997 ha implementado varias iniciativas en lo que es la educación e inclusión financiera en el estado de Nueva York, especialmente en las áreas de Washington Heights, Harlem y el Bronx. De igual manera, ha ofrecido productos financieros de préstamos personales, comerciales y líneas de crédito, sin diferenciar las oportunidades, ya sea por el idioma o el estatus migratorio.

Nuestra especialista financiera destacó que, Neighborhood Trust es una cooperativa de ahorro y crédito, con productos y servicios que se ofrecen a la comunidad, como resultado de un trabajo en equipo, en donde están involucrados no solamente los empleados sino que desde el año en que fue creada la cooperativa (en 1997), hay una misión que siempre se ha mantenido que es precisamente ayudar a todas las personas, que sin importar el estatus migratorio, están en Estados Unidos con la intención de mejorar su calidad de vida y de poder alcanzar diferentes metas.

P: ¿Qué es una cooperativa de ahorro y crédito y cuál es la diferencia entre una institución como esta y un banco?

R.F.: El sistema bancario en EE.UU. está representado por varias instituciones financieras (bancos privados, bancos comunitarios, etc.). Una de las principales diferencias entre un banco y una cooperativa como Neighborhood Trust, es que una cooperativa es una organización financiera sin fines de lucro y aun cuando esta institución tiene que asegurarse de que todo lo que hacen está dentro del marco legal, las cooperativas ofrecen los mismos productos y servicios que van a encontrar en un banco.

· La principal diferencia es que cuando una persona abre una cuenta, ya se convierte en socio de la cooperativa y entonces ya tiene una acción (un share) y, por ende, ya participa en la toma de decisiones, porque por Ley deben realizar una Reunión Anual, en la que se informa a todos los miembros acerca de cuáles son los resultados financieros de la cooperativa y también presentan el plan que se implementará al año siguiente.

· Otra de las diferencias es que la cooperativa es una organización de financiamiento alternativo, lo que significa que son más flexibles, considerando que no todas las personas encajan o tienen el mismo tipo de documentación para poder, no solamente abrir una cuenta, sino también solicitar financiamiento.

· Las cooperativas reinvierten todos los ahorros de los miembros en la comunidad, por ejemplo, en los pipelines, para construir los ductos para transportar combustible sobre áreas protegidas nativas, etc. Eso es lo que muchos bancos hacen, invierten el capital en algún tipo de proyecto, que no necesariamente están dentro de cada comunidad. En cambio, en las cooperativas como Neighborhood Trust, cada persona que tiene sus ahorros allí, facilita que se pueda reinvertir ese dinero a través de préstamos y en lugar de que la cooperativa tenga un lucro o una ganancia para repartirla entre los miembros, lo que se trata de hacer es repartirla en los dividendos que se dan por cada cuenta y también permite reducir los pagos que usualmente hace una persona, en una cuenta bancaria normal.

P: ¿Cómo puede una persona unirse para formar parte de una cooperativa?, ¿Qué necesita?, ¿Cómo puede abrir una cuenta bancaria?

· R.F.: La forma de abrir una cuenta o unirse es bastante sencilla, en el caso de Neighborhood Trust, la persona interesada o un familiar debe demostrar que vive, trabaja, estudia o participa en una de las comunidades atendidas por NTFCU, ya sea Washington Heights, Inwood, West Harlem o el Bronx está referido, por ejemplo, como en este caso, por InQmatic. Para unirse a la cooperativa, la persona debe presentar:

· Un documento de identificación con foto, válido vigente, como, por ejemplo, un pasaporte, la matrícula consular, una licencia de conducir, etc.

· Una prueba de dirección (la más reciente)

· Su número de Seguro Social o, en caso de no tenerlo, un ITIN (Individual Taxpayer Identification Number- Número Individual de Identificación de Contribuyente) o Tax ID. En caso de no tener ninguno de estos 2 documentos, NTFCU, también permite que la persona abra la cuenta.

· Un depósito o una pequeña cuota y un depósito mínimo de $5 (varía según la cooperativa). En NTFCU recomiendan siempre mantener por lo menos $50 en la cuenta de ahorro, para evitar que se les cobre la cuota de mantenimiento mensual de ($4,50) por no tener el saldo mínimo.

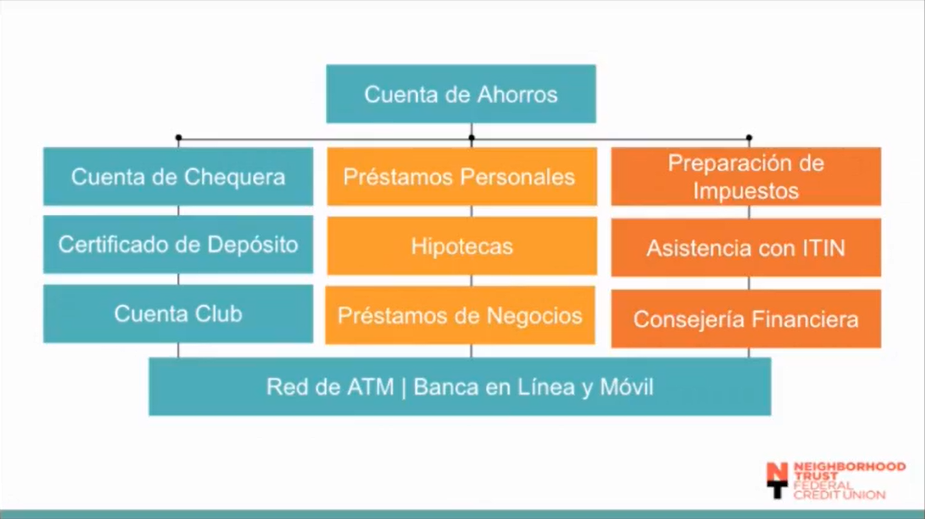

P: ¿Qué tipo de cuentas se pueden abrir dentro de Neighborhood Trust FCU?

R.F.: La cuenta base es la cuenta de ahorros, también ofrecen Cuentas de Negocios, Cuenta de Cheques, Certificado de Depósito y Cuenta Club del Ahorro.

Una vez que abren su cuenta de ahorros, son elegibles para poder solicitar préstamos, ya sean personales, para establecer créditos, préstamos hipotecarios, para compra o refinanciación de propiedades o para comprar o refinanciar autos y también préstamos de negocios, así como las líneas de crédito.

Como servicios adicionales, ofrecen educación financiera (completamente gratuita), a través de consejeros financieros y alianzas estratégicas con organizaciones muy importantes, como InQmatic, en donde se les dará una referencia para que puedan comenzar a trabajar y, dependiendo de las metas particulares, puedan recibir orientación.

Además de esto, tienen la Red de Cajeros Automáticos (ATMs), que funciona a nivel nacional, las Tarjetas de Crédito, Tarjetas de Débito, además de servicios de envío de dinero a diferentes países.

Al igual que las entidades bancarias, NTFCU, está regulado por el National Credit Union Administration (NCUA), lo que significa que toda cuenta de ahorro está protegida y asegurada por un valor de hasta $250.000 y, en el caso hipotético de que se presentara algún problema en la cooperativa, todos los ahorros de las personas están protegidos.

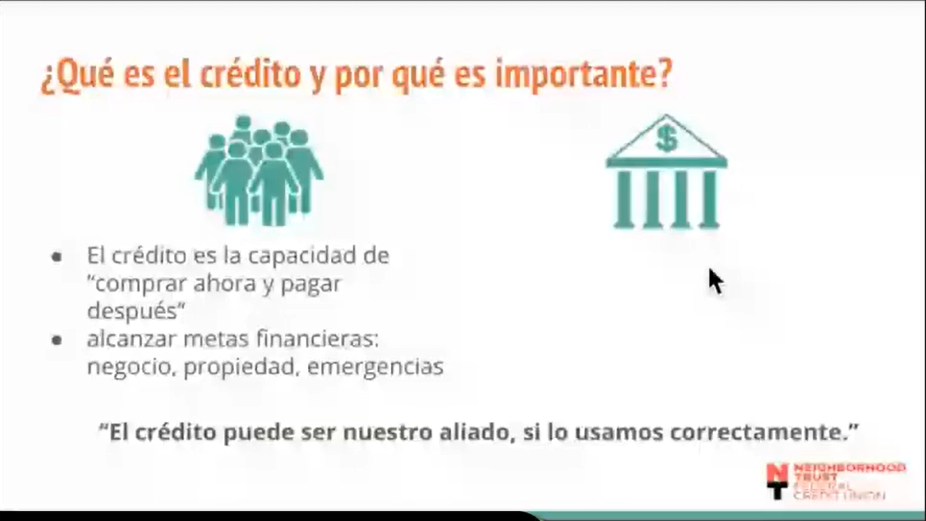

P: Una vez que se abre la Cuenta de Ahorros, ahora, ¿cómo voy construyendo ese crédito de la manera más adecuada? ¿En qué consiste esto de crear el historial crediticio, qué tan importante es, para una persona que vive en los Estados Unidos tener crédito?

R.F: En los Estados Unidos, contar con crédito o información de crédito, nos ayuda casi para todo, incluso si queremos obtener una renta, alquilar un lugar para poder vivir usualmente nos piden esta información o tener ya un crédito establecido.

Una de las principales razones por las que se tiene que trabajar en el tema del crédito, es que ésta es en realidad la información estándar o utilizada a nivel nacional, para saber qué tan confiable es una persona en el manejo de su dinero y en el pago de sus obligaciones. Entonces, establecer ese historial es como tener una reputación que es conocida a nivel nacional sobre qué tan buena cancelando sus deudas (compromisos) es esa persona, indiferentemente del estado en el que se encuentre. Es decir, todas las entidades que ofrecen financiamiento van a poder saber si es riesgoso o no darle crédito a esa persona.

Cuando hablamos de crédito, estamos estableciendo la opción que se le da a una persona para poder comprar ahora y pagar después, pero, va a haber un costo (que son los intereses) y ese interés va a estar establecido en función de cuán confiable o qué tan buena reputación tiene esa persona como buena pagadora.

P: Una vez que construyes tu crédito, tenemos diferentes calificaciones que se le van dando a las personas. ¿Cómo funciona este sistema y qué hace que cuando tú accedes a una Tarjeta de Crédito, puede disminuir ese “número” alto que tienes en el historial crediticio?

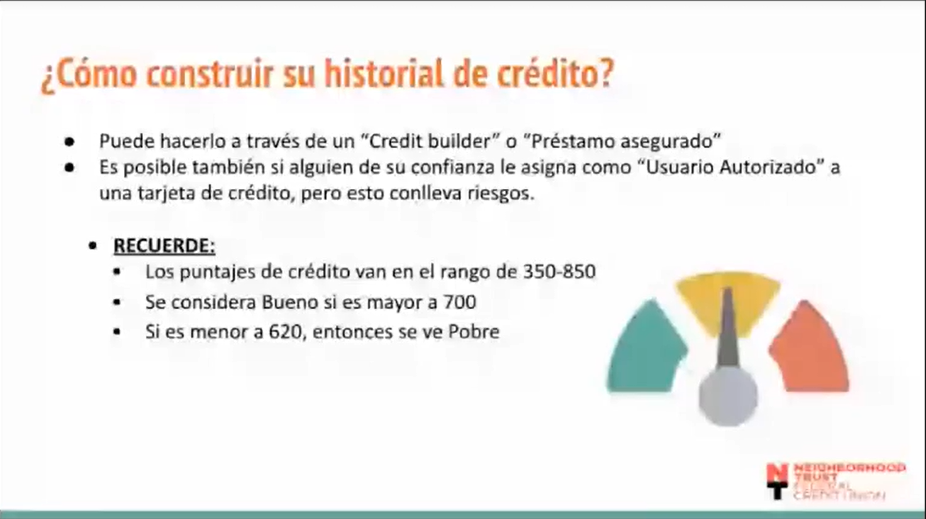

R.F.: El FICO Score es la calificación de crédito, son esos puntos que se le dan a las personas. Para poder estandarizar la forma en que se mide a las personas según su capacidad de endeudamiento, es que se ha creado esta especie de rangos, en donde los puntajes de crédito van desde el más bajo (cero – 0) para quienes no lo tienen, hasta 850.

Básicamente, cuanta más alta es la calificación, más bajo va a ser el interés que se va a pagar, porque esa persona va a representar menos riesgo para cualquier entidad financiera a la que vaya a solicitar financiamiento.

Lo importante es saber que todos deberíamos tratar de tener un puntaje por el rango de los 620 – 660, que es lo que se considera que es un crédito regular y, por encima de ese puntaje, es con el que se obtiene mayor financiamiento.

Además de saber cómo está nuestro historial y calificación, también es importante conocer cuánto estamos pagando en interés por el crédito que recibimos. Para conocer qué tipo de tasa de interés nos están cobrando, como ejercicio, deberíamos revisar todos los estados de cuenta de los productos financieros que estamos utilizando, como, por ejemplo, las tarjetas de crédito, el mortgage, el préstamo hipotecario, etc. y revisar no sólo el pago mensual sino también la tasa de interés que se está pagando.

P: ¿Qué es lo que más influye en el puntaje de crédito?, ¿qué es lo que puede dar un número alto y también te puede disminuir ese puntaje y ponerte en una condición muy baja y hasta muchas veces, llegar a condicionar el que se apruebe un crédito o que los agentes financieros vean en riesgo su capital o, si, por el contrario, reflejan que la persona ha manejado muy bien su crédito y demuestra confianza para darle acceso a un crédito? ¿Qué influye?

R.F.: El modelo matemático del FICO es un poco complicado y cada buró de crédito lo tiene casi que bajo llave (restringido) y lo que los ahorristas (las personas) ven, es el resultado final de la calificación.

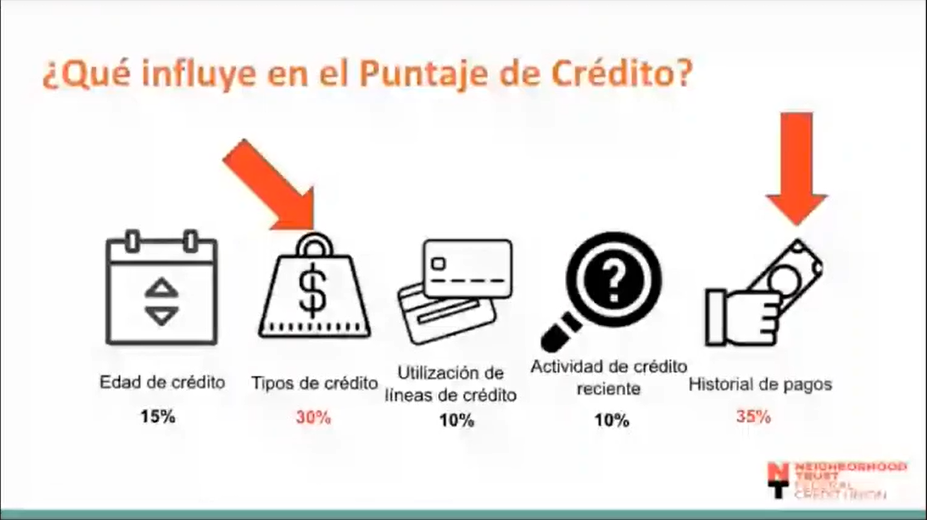

Principalmente, hay 5 elementos que influyen en el Puntaje de Crédito, pero, es importante hacer notar que, el historial de pago es el que tiene mayor peso en la construcción de nuestro crédito y como segunda consideración está, el tipo de crédito que se está utilizando.

1. Historial de pagos: Este refiere, básicamente, a qué tan puntual es una persona para realizar los pagos mensualmente. Cada vez que una persona abre cualquier tipo de cuenta, tiene que saber cuál es el día de pago y si es que existe un período de gracia para poder pagar. El historial no sólo se refiere a la fecha en la que se está realizando el pago, sino también a la calidad de pago (el pago debe ser exacto y en su totalidad).

2. Tipos de crédito: Es importante considerar el tipo de crédito que se esté utilizando, ya que existe una gran variedad de productos financieros (tarjetas de crédito, préstamos asegurados, préstamos personales, líneas de crédito personales, préstamos hipotecarios, etc.), y cada uno de estos se reporta al buró generando un reporte al sistema sobre el comportamiento de la persona con respecto al buen o mal uso de cada producto financiero.

3. Utilización de las líneas de crédito: Si se tiene una línea de crédito, es recomendable administrar el monto del crédito de manera prudente y no utilizarlo todo a la vez.

4. Edad de crédito: Esto se refiere al tiempo que se tiene de haber establecido el crédito. No es lo mismo tener un crédito aprobado hace 6 meses que poder comprobar que se tiene un crédito desde hace 5 años en el sistema crediticio, por ejemplo.

5. Actividad del crédito: Es importante considerar que el crédito siempre va a tener variación (permanentemente va a subir y bajar), nunca va a ser constante.

Puedes ver también:

P: ¿Si una persona tiene 720 de puntos y realiza una compra a crédito, los puntos bajan o siguen igual sólo por realizar la compra?

R.F.: Lo importante es que las personas mantengan los saldos (tarjetas) lo más bajo posible o en menos del 50% del límite del crédito que se les está dando.

P: ¿En dónde se encuentran las oficinas de NTFCU?

R.F.: Avenida San Nicolás y la calle 166, Washington Heights, New York.

P: Dentro de los servicios que ustedes proveen (NTFCU), como, por ejemplo, los préstamos asegurados y la generación de tarjetas de crédito aseguradas, ¿en qué consisten estos productos, que podrían ser de muy importantes para nuestra comunidad?

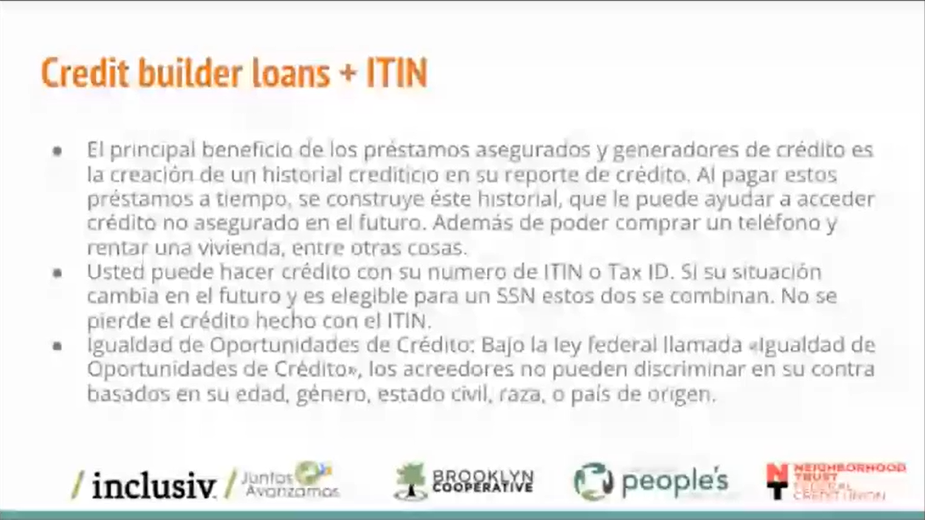

R.F.: Los Préstamos Asegurados o credit builders básicamente funcionan bajo el hábito de ahorrar mensualmente una cantidad para poder construir un monto mayor. Se ofrecen tanto para las personas que tengan ITIN, como para aquellos que tengan número de Seguro Social (SSN).

Lo importante en este caso es que se sepa que, a diferencia de muchos bancos, no necesitan tener la cantidad completa al inicio (cuando abren este préstamo). Con NTFCU, la persona abre su cuenta en ese momento, si es que ya no la tiene, y sólo debe tener establecido cuánto puede pagar al mes.

En Neighborhood Trust ofrecen préstamos desde $550 y para ese monto, el pago mensual va a ser de aproximadamente $45, la tasa de interés es de 8% y para obtener este préstamo, la persona tiene que asegurarse de que va a tener el dinero ($45) para la fecha en que le toque realizar el pago mensual.

Habiendo obtenido este préstamo, ya a partir del quinto (5) mes, a la persona se le va a ver reflejado en su historial (va a aparecer su número de crédito, su calificación) y, a partir de ese momento, lo más seguro es que esa persona comience a recibir ofertas de productos financieros (créditos, tarjetas, etc.) de otras entidades financieras, porque ya su información está en una base de datos, disponible para otros bancos.

A partir del momento en que la persona ya tiene un préstamo asegurado y ya recibió un dinero, ya está en condiciones de abrir o recibir su Tarjeta de Crédito Asegurada.

Rosa, nuestra invitada especial, asegura que NTFCU tiene las tasas de interés más bajas del mercado, con 8% para los Préstamos Asegurados y 9.5% anual para las Tarjetas de Crédito Aseguradas, porque básicamente, es el dinero de la persona el que se está utilizando para establecer el crédito, lo que genera muy poco margen de riesgo.

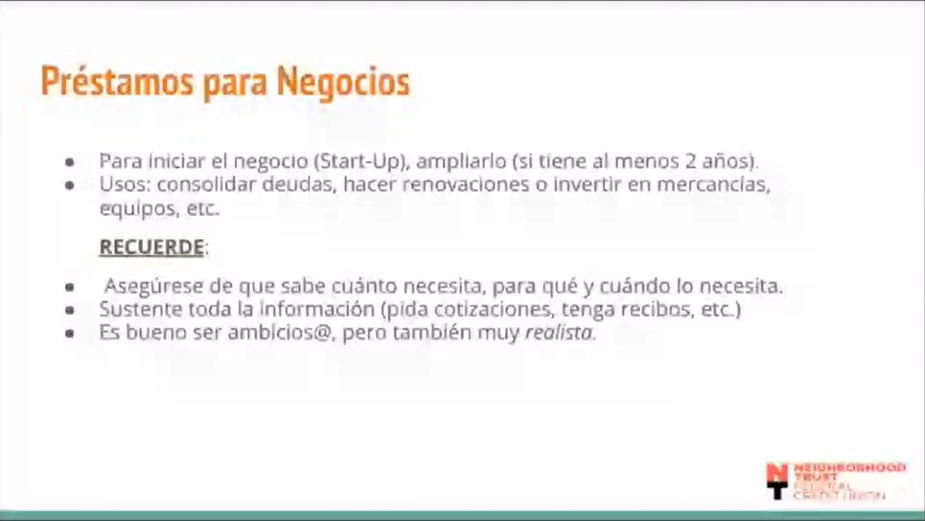

P: Si vamos al área de negocios de nuestra comunidad, notamos que no tienen la información adecuada o existe un temor de no poder acceder a una línea de crédito. ¿En qué consisten los Préstamos para Negocios, qué se requiere para obtener uno?

R.F.: Ante todo es necesario recalcar que, todas las opciones de préstamos o créditos de las que se está informando, aplica tanto para las personas con ITIN como con SSN y, ambos casos, es importante que la persona ya empiece a establecer crédito, porque esa persona es la única que puede garantizar que sabe utilizar el financiamiento personal o de negocios que le fue otorgado.

En el caso del financiamiento para negocios, existen 2 formas distintas para poder evaluar y esto depende de si el negocio recién va a comenzar o tiene menos de 2 años o si se trata de un negocio que ya tiene más de 2 años, es decir que, ya es un negocio establecido.

Negocios Nuevos o con menos de 2 años:

En el caso de que alguien quiera comenzar su negocio, es importante que la persona:

· Tenga una idea de cuánto necesita de financiamiento

· Informe si ya ha comenzado el negocio o tiene un capital propio para poder comenzar

· Tener un plan de negocio

· Debe proporcionar la documentación que permita sustentar el monto de financiamiento que se va a pedir.

· Debe informar sobre el tipo de garantía que puede ofrecer.

No es lo mismo pedir el 100% de financiamiento o el total del capital que necesitan, porque con eso le están pidiendo a un prestamista (lender) o a una entidad financiera, que asuma todo el riesgo, por lo que es recomendable que el crédito sea compartido.

Negocios Establecidos:

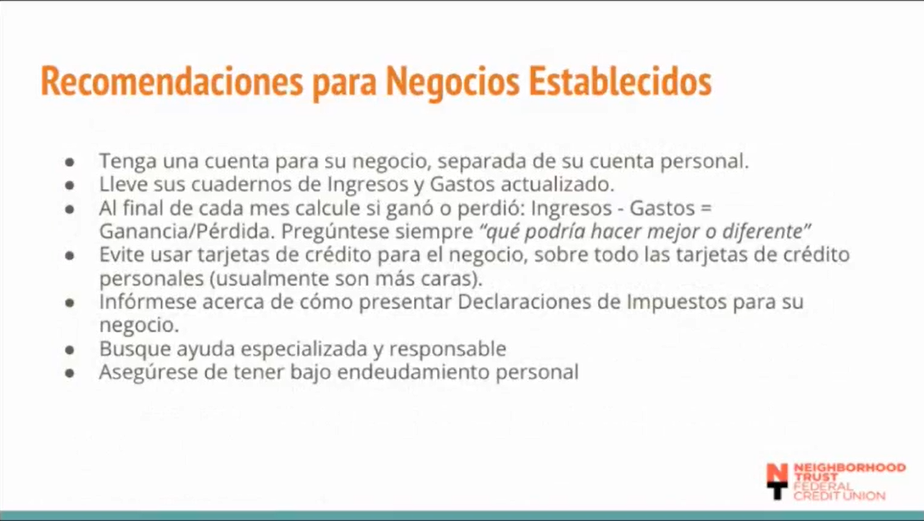

Para los negocios ya establecidos que deseen solicitar un Préstamo de Negocios, las recomendaciones son:

· Establecer un crédito para el negocio, porque cuando ya se empieza a tener una relación con una entidad financiera, al principio el crédito va a ser bajo, pero a medida que el negocio va creciendo, se puede tratar de obtener un financiamiento mayor, en función del historial de crédito que han creado para su negocio.

· Siempre tener separada la cuenta del negocio de la personal, indiferentemente de la corporación que se tenga. Esto aplica hasta para las personas autoempleadas. Esto es importante ya que en la medida que una persona sabe cuánto necesita al mes para mantenerse, también podrá determinar cuánto necesita generar su negocio en ingresos para no descapitalizar su propia empresa.

Rosa Franco comentó que, los requisitos para los Préstamos Negocios nuevos y los ya establecidos, tienen algunas diferencias que son las siguientes:

Negocios Nuevos:

· Debe tener una Cuenta de Negocio

· Presentar un Plan de Negocios

· Proyección de Ingresos y Gastos, esto con la finalidad de poder establecer cuánto esperan ganar y en cuánto tiempo pueden recuperar su inversión.

Negocios Establecidos:

· Debe tener una Cuenta de Negocio

· Debe presentar un Resumen de su negocio, en este deben indicar quiénes son sus clientes, cuánto obtiene de las ventas al mes, cuántos son sus pagos al mes, etc.

· Proyecciones (Cuánto esperan ganar)

· Declaraciones de Impuestos (2 o 3 años)

P: ¿Dónde puede consultar si tengo Crédito Comercial?

R.F.: Esto depende de la entidad financiera con la que estén trabajando, porque los burós de crédito pueden crear y reportar el mismo historial, pero, para su negocio, sin embargo, ese crédito aún cuando sea comercial, no necesariamente va a crear crédito para su negocio, pero si usted figura (el nombre) como propietario o garante en la información del crédito del negocio, ahí sí se genera crédito comercial.

P: ¿Qué recomendaciones les das a esas personas que, después de la Pandemia, tienen ese interés de empezar a emprender, de montar su propio negocio, pero en muchas ocasiones, la falta de información, los llevan a desistir o los llevan a presentar complicaciones? ¿Cuáles son esas recomendaciones claves para los nuevos empresarios o esas personas que están arrancando su nuevo emprendimiento y tienen su capital?

R.F.: Yo creo que lo importante, y esto es clave, es buscar asesoramiento y hacer todo de manera ordenada. Lo peor que puede hacer una persona es buscar financiamiento sin tener nada organizado. Lo recomendable es:

1. Hacer un plan de negocios. Esto no lo hagan para el prestamista (lender), sino para ustedes mismos. Saber dónde van a poner el negocio, qué van a vender, a cuánto van a vender, quiénes van a ser sus clientes, cómo va a ser la estimación de sus costos y de sus precios, cuál va a ser su estrategia de ventas, etc. Todo esto se puede realizar de manera muy sencilla, incluso, simplemente lo pueden anotar, para así tener una idea general de lo que quieren hacer y luego, con esa información, obtener asesoría.

2. Conseguir todo el soporte de cuánto van a necesitar, ya sea por capital propio o financiamiento, para poner el negocio en marcha, pero, con precisión. (Por ejemplo, cuánto le van a costar las licuadoras, si van a montar un restaurante, etc.)

3. Buscar asesoría sobre cuál es el tipo de organización o corporación que les conviene más y qué responsabilidades están incluidas en esto. Busquen siempre las organizaciones o corporaciones con los suficientes conocimientos y seriedad para poderlos asesorar.

4. Tener todas sus cuentas organizadas.

P: ¿Tienen algún producto bancario especial para Real State (Bienes Raíces)?

R.F.: Sí, tenemos préstamos hipotecarios, ofrecemos préstamos para comprar o refinanciar su préstamo hipotecario y estos aplican para todas las personas con ITIN o SSN. Además, tenemos Líneas de Crédito Hipotecario (Home Equity Lines of Credit) y este financiamiento no sólo es para casas individuales, sino para unidades familiares de hasta 4 familias y también para aquellos que quieran comprar apartamentos en los Co-ops o para poder participar en la compra de apartamentos en edificios cooperativos (HELC – Co-ops), en los que existe un límite de ingresos.

P: Usualmente las personas buscan acceder a un préstamo o a abrir una tarjeta de crédito, cuando ya no tienen capital o están completamente en la bancarrota, es allí cuando recurren a un crédito. ¿Qué dirías tú de esto, qué le recomendarías a las personas?

R.F.: Yo creo que las personas tienen que ser proactivas en el tema de financiamiento. “Es mejor pedir dinero cuando estamos bien y no lo necesitamos tanto, a tener la necesidad o la urgencia y buscar financiamiento y no saber cómo pedirlo”.

Cuando estamos en una gran emergencia y necesitamos financiamiento, es cuando nos pueden llegar ofertas que pueden ser tan peligrosas, como, por ejemplo, pedir financiamiento en las calles, a prestamistas, a entidades financieras que ofrecen el financiamiento sin ningún tipo de documento de por medio, es decir de manera muy fácil y, precisamente es porque les van a cobrar un interés mayor.

“Ese es otro tema que observamos con mucha fuerza en nuestra comunidad, el uso del financiamiento alternativo en las calles”. Estos financiamientos pueden resolver una emergencia inmediata, pero, las tasas de interés que se pagan, pueden ser tan elevados, que muchos negocios no pueden pagar, ya que estos oscilan entre los 300 y 500% al año.

Con respecto a este aspecto en particular, nuestro moderador, Bladimir Quito, sostuvo que, cuando se adquiere este tipo de préstamos en la calle, no se está construyendo un historial crediticio y aparte se corre el riesgo de que las personas firman letras de cambio, pagarés, con los que al final del día, se van a tener serios problemas.

Destacó que es importante que las personas busquen asesoría de especialistas como nuestra invitada, Rosa Franco. Además, invitó a buscar mayor información en nuestra página web: www.inqmqtic.com y en las Redes Sociales, Facebook, Twitter, Instagram, donde constantemente, estamos publicando información sobre temas de acceso a créditos, préstamos personales y comerciales, financiamientos, entre muchos otros temas.

Bladimir también puso a disposición nuestro número telefónico: 212-377-2008, para realizar cualquier tipo de consulta, realizar alguna pregunta o aclarar cualquier inquietud.

P: ¿Cuáles son las líneas de crédito que ofrecen? ¿Cuáles son los requisitos para obtener una? ¿Puede una persona con ITIN conseguir una línea de crédito?

R.F.: Sí pueden. Lo importante es que hayan establecido crédito. Las líneas de crédito son desde $500 en adelante y los requisitos básicos son:

· Tener información personal e información del negocio, actualizada.

· Cuánto vende, cuánto gana

· Los impuestos del negocio

La cantidad de información requerida va a ser mayor, dependiendo del monto que se solicite.

Rosa Franco indicó que tienen a disposición varias líneas de crédito

· Líneas de crédito de hasta $5.000: Son mucho más sencillas y, para ellas se requiere menor cantidad de información.

· Líneas de crédito que van desde los $5.000 hasta los $15.000: Para las que se pide un poco más de información formal del negocio y,

· Líneas de crédito mayores de $15.000: Para estas líneas de crédito se solicitan los impuestos de los últimos 3 años, tanto a nivel personal como del negocio, los estados de cuenta bancarios para poder hacer un cálculo de cuánto dinero necesitan.

La gerente de Préstamos de Neighborhood Trust Federal Credit Union (NTFCU), Rosa Franco facilitó el número telefónico: 212-740-0900 Ext. 321, por el que preferiblemente, pueden enviar mensajes de texto. También los interesados pueden entrar a la página web de NTFCU www.neighborhoodtrustfcu.org o enviar un correo electrónico a: rfranco@neighborhoodtrustfcu.org Destacó que todo el personal por el que serán atendidos es completamente bilingüe y están a disposición para brindarles toda la información que necesiten.

Para finalizar, Rosa Franco, nos brindó las siguientes recomendaciones:

· Siempre busquen información seria. No se dejen llevar por las leyendas urbanas, por los mitos o los cuentos que se transmiten entre las personas.

· Busquen aliados claves, como, por ejemplo, InQmatic.

· Sigan siempre los seminarios como los ofrecidos por InQmatic, mediante los que pueden aprender o informarse un poco más sobre lo que existe en el mercado.

· No tengan miedo de preguntar, de contactar o de pedir información y,

· Por favor, tratemos de invitar a todas las personas que con ITIN a integrarse a este tipo de actividades y a que comiencen a perder el miedo a poder utilizar el crédito de manera formal y que busquen orientación y ayuda de las organizaciones como NTFCU e InQmatic que están dispuestos a tenderle una mano a nuestra comunidad que, ha demostrado ser muy emprendedora. “Nosotros tenemos que ayudarnos entre nosotros mismos”.

Bladimir Quito, cerró este conversatorio, señalando que el trabajo en conjunto que realiza la comunidad latina, es lo que nos va a llevar a que tengamos grandes éxitos y alcancemos cualquier meta que nos propongamos, en cualquier país totalmente distinto a los nuestros.

Invitó a seguir la información de educación financiera que InQmatic va a tener todos los miércoles, con conversatorio sobre temas que la comunidad solicita, con especialistas en los diferentes temas en el área financiera, para que todos tengan buenos resultados en lo que están emprendiendo.

Por último, agradeció a Neighborhood Trust Federal Credit Union y a Rosa Franco, por abrir estos espacios junto a InQmatic, para brindar apoyo a toda la comunidad latina dentro y fuera de Nueva York.

¿Quieres iniciar ya mismo tu negocio?

Para más información llámanos al (212) 377-2008 o compártenos tus datos para contactarnos contigo.

Déjanos aquí tus datos y recibirás una llamada de un representante experto en negocios que te brindará más información acerca de este programa.